Lorsque nous réalisons des études patrimoniales, nous étudions les contrats de prévoyance de nos clients. Il est très fréquent que nos clients ne connaissent pas les caractéristiques et qualités de leurs garanties.

Les questions que vous devez vous poser sont les suivantes :

Votre contrat est-il adapté à votre situation ? Avez-vous fait un point sur votre contrat depuis 3 ans ? Si ce n’est pas le cas, pensez-y. Nous nous tenons à votre disposition pour répondre aux interrogations suivantes :

- Que se passe-t-il pour moi dans le cas d’un arrêt de travail ?

- Suis-je correctement garanti ?

- Quelles peuvent être les conséquences sur ma situation familiale ?

- Sur quelles bases suis-je remboursé(e) et à partir de quand ?

- Dois-je souscrire un contrat complémentaire à mon régime obligatoire ?

- Mon contrat de prévoyance actuel est- il adapté aux contraintes de ma profession ?

- Mon contrat de prévoyance actuel est- il adapté aux besoins de ma famille ?

- Mon contrat prend-t-il en compte les nouvelles techniques d’hospitalisation en ambulatoire ?

- Les franchises correspondent-elles à ma situation ?

Par ailleurs, nous attirons votre attention sur l’importance de la garantie du risque grave : L’invalidité.

Il s’agit en effet d’ un enjeu majeur pour une prise de conscience mineure.

Le taux d’invalidité est bien souvent évalué selon des critères ou des barèmes médicaux, inadaptés et incohérents. Il est, en effet, souvent fonction :

- de l’ invalidité fonctionnelle physique ou mentale fondée uniquement sur la diminution de votre capacité, indépendamment de toute considération professionnelle,

- et de l’ invalidité professionnelle par rapport à votre activité exercée, en tenant compte de la façon dont votre profession était exercée antérieurement à la maladie ou à l’accident

Exigez qu’il soit apprécié en fonction de la diminution de votre aptitude à l’exercice de votre activité professionnelle, en tenant compte des conditions de cet exercice avant votre maladie ou votre accident, de vos possibilités restantes ainsi que de vos possibilités d’aménagement dans l’exercice de votre profession.

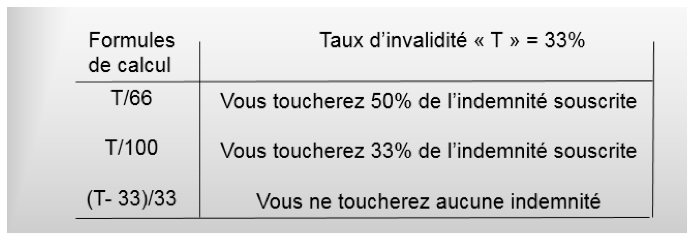

Enfin, les compagnies d’assurance ne calculent de la même manière le montant de la rente versée suite à un taux d’invalidité déterminé. Il convient d’être particulièrement attentif sur ce sujet car les montants de rente versés sont très différents en fonction du mode de calcul utilisé.

Un exemple pour comprendre avec un taux d’invalidité de 33% :

Nous sommes à votre disposition pour auditer votre contrat actuel et vous préconiser, s’il y a lieu, une solution optimisée.