Alors que les Français n’ont jamais autant épargné, le législateur vient d’ajouter un nouveau dispositif permettant de transmettre, en exonération fiscale, à un descendant. Il souhaite ainsi encourager la solidarité intergénérationnelle.

Les deux dispositifs de donation préexistants

En plus du présent d’usage qui vous permet de gratifier un proche à l’occasion d’un événement particulier (anniversaire, Noël, mariage, diplôme…), la législation vous offrait déjà deux dispositifs permettant de transmettre à vos descendants des biens ou des sommes d’argent, sans que vous n’ayez de droits de donation à régler.

• La donation manuelle ou notariée

À tout moment, vous pouvez leur donner une somme d’argent ou un bien ; cette donation peut être réalisée en pleine propriété, en nue-propriété ou en usufruit. Vous bénéficiez alors d’un abattement qui est fonction du lien que vous avez avec celui qui recevra cette donation :

A noter : ces abattements peuvent se cumuler avec l’abattement spécifique aux personnes handicapées de 159 325 €.

Cet abattement s’applique par donateur (celui qui donne) et par donataire (celui qui reçoit) ; cela permet ainsi à deux parents de donner 200 000 € en exonération de droits à leur enfant. Cet abattement est renouvelable tous les 15 ans. Pour faire courir ce délai, il convient donc que le donataire déclare sa donation à la recette des impôts de son domicile ; il s’agira alors d’une donation manuelle.

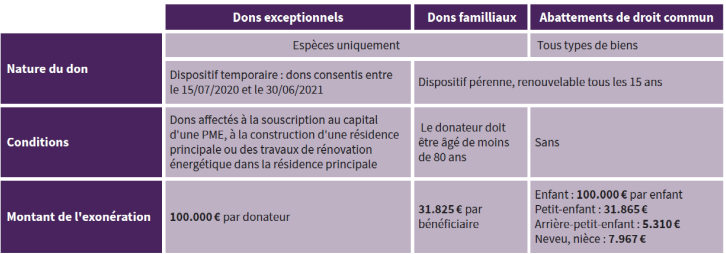

• Dons familiaux de sommes d’argent

En plus du dispositif précédent, le législateur vous permet de donner une somme d’argent à vos proches. Cette donation sera exonérée si vous ne dépassez pas 31 865 €, et si les conditions suivantes sont respectées : vous avez moins de 80 ans, le bénéficiaire du don est majeur (ou émancipé) et est soit votre enfant, petit-enfant ou arrière-petit-enfant. Si vous n’avez pas de descendants, vous pouvez alors gratifier votre neveu ou nièce (1), ou s’il est prédécédé, votre petit-neveu ou petite-nièce.

Si la donation a été déclarée à la recette des impôts, cette exonération de 31 865 € est renouvelable tous les 15 ans.

• Dons exceptionnels pour investissement immobilier ou dans une PME

Du 15 juin 2020 ou 30 juin 2021, vous pouvez utiliser un dispositif exceptionnel supplémentaire de don de somme d’argent, plafonné à 100 000 € par donateur (celui qui donne), à condition de respecter les conditions suivantes :

• Dans les trois mois de sa réception, l’argent donné doit servir, soit à souscrire au capital d’une petite entreprise de moins de 5 ans dans laquelle le donataire (celui qui reçoit) exerce son activité principale, soit à construire ou effectuer des travaux de rénovation énergétique éligibles à la prime de transition énergétique « Ma prime rénov’ » dans une résidence principale ;

• Les donataires peuvent être vos enfants, petits-enfants ou arrière-petits-enfants ou, en l’absence de descendance directe, vos neveux et nièces.

Cette exonération de droits de donation ne doit pas se cumuler avec d’autres avantages fiscaux. Ainsi, les dépenses de rénovation effectuées avec l’argent donné doivent être éligibles à la prime de transition énergétique, mais ne pourront donner lieu au versement de cette prime ou au bénéfice d’un crédit d’impôt. De même, il ne sera pas possible de bénéficier en parallèle de la réduction d’impôt sur le revenu pour investissement dans les PME.

Tableau récapitulatif des dispositifs de donation :

• Donation et pacte adjoint

L’idée de donner une grosse somme d’argent à vos descendants peut faire naître chez vous des réticences, surtout si ces derniers sont mineurs. La libre utilisation de cette somme peut être repoussée (2) jusqu’à l’âge que vous aurez choisi, par exemple leur 25ème anniversaire, si vous accompagnez votre donation d’un pacte adjoint. Il s’agit de stipuler que la somme donnée devra être réemployée par votre descendant sur un contrat d’assurance vie, le pacte adjoint permettant de bloquer son utilisation jusqu’à l’âge de votre choix. Rassurant, non ?

(1) Seuls les enfants de vos frères et sœurs sont considérés comme neveu ou nièce.

(2) Sauf si vous utilisez le nouveau dispositif de don exceptionnel, conditionné à l’utilisation immédiate de la somme d’argent donnée