Nous vous livrons l’analyse financière de l’un de nos partenaires EOS Allocations à qui nous avons récemment fait appel, pour nous accompagner dans le suivi et la gestion des fonds pour nos clients.

Cette nouvelle expertise nous permet notamment d’optimiser la surveillance accrue et permanente du portefeuille, d’analyser précisément les produits financiers complexes et d’avoir une réactivité nécessaire pour la rotation des classes d’actifs.

Le troisième trimestre a été marqué par un trou d’air au mois d’août suivi d’un rebond en septembre pour les actifs risqués.

Au niveau de la macro-économie, la situation s’est très clairement dégradée sur le trimestre notamment sur le secteur manufacturier. La guerre commerciale que se livrent les Etats-Unis et la Chine en est la raison principale. Les pays les plus industrialisés sont les plus impactés à l’instar de l’Allemagne. En conséquence, les banques centrales sont une fois de plus venues à la rescousse des marchés en redevenant accommodantes. La banque centrale européenne a même à nouveau baissé ses taux directeurs à -0.50%. Rappelons qu’en fin d’année dernière, les investisseurs se posaient la question de l’ampleur du resserrement monétaire… qui a finalement fait long feu. L’inflation reste basse et le marché semble avoir abdiqué quant à des velléités de reflation (i.e. retour de l’inflation).

Côté politique et géopolitique, le trimestre a été mouvementé. Outre la guerre commerciale sino-américaine, le Brexit a tenu la communauté financière en haleine et des champs pétrolifères ont été attaqués en Arabie Saoudite. L’Iran est montré du doigt.

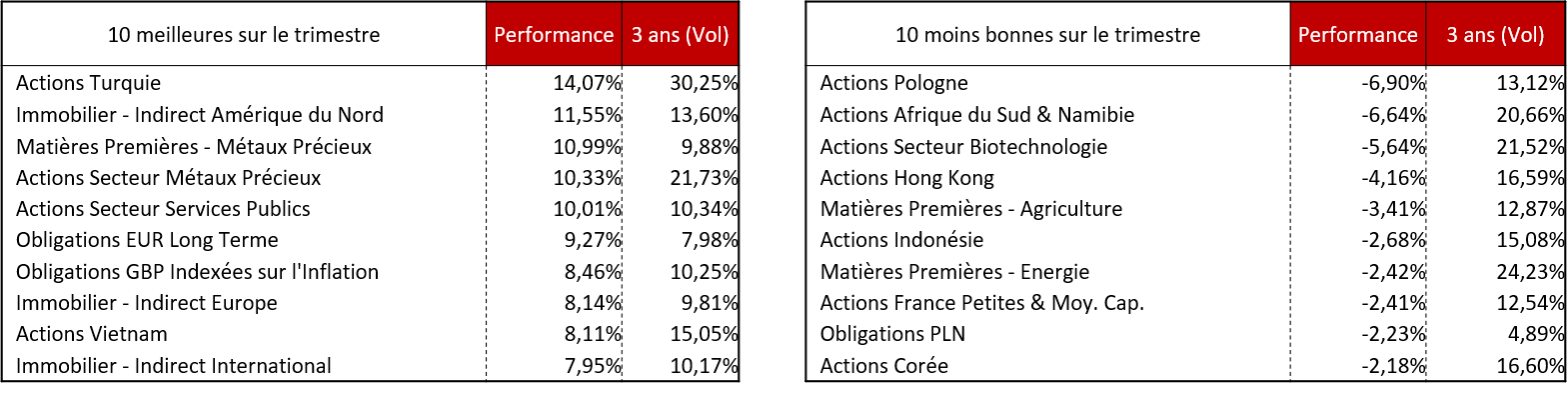

Dans un tel environnement, voici les performances des différents actifs financiers :

La forte baisse des taux a profité aux obligations des pays développés mais également aux actifs sensibles aux taux comme l’immobilier (foncières cotées).

• L’or a connu une performance exceptionnelle sur le T3 sur fond de risques géopolitiques et économiques.

• A l’inverse, les matières premières cycliques (pétrole, cuivre, zinc…) ont souffert des craintes de ralentissement économique.

• Les actions de petites capitalisations européennes et notamment françaises souffrent de flux de rachats persistants.