Comprendre les formules des complémentaires santé pour choisir la plus adaptée à sa situation personnelle

Lorsque vous avez des dépenses de santé, l’assurance maladie obligatoire (la « Sécurité sociale ») ne rembourse pas tout. Votre complémentaire santé intervient au-delà des remboursements de l‘assurance maladie obligatoire pour vous permettre de faire face aux dépenses qui restent à votre charge.

Il existe une grande diversité de complémentaires santé. Vous pouvez donc choisir le niveau de couverture qui vous convient en fonction de vos besoins.

Nous sommes à votre disposition pour auditer vos contrats actuels et vous proposer le cas échéant une solution mieux adaptée en matière de garanties et/ou tarifs. Nous travaillons avec plusieurs partenaires que nous interrogeons pour pouvoir répondre à vos attentes.

Nous intervenons auprès des particuliers, indépendants mais aussi auprès des chefs d’entreprise pour les complémentaires santé groupe des salariés.

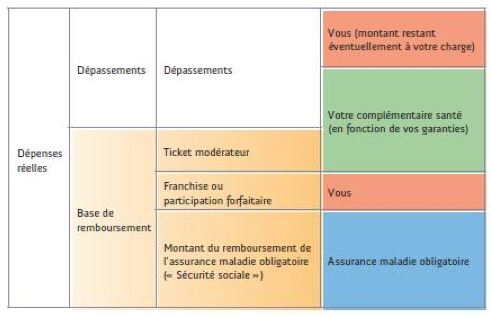

Le schéma ci-dessous permet de comprendre la différence entre vos dépenses réelles, ce que couvre l‘assurance maladie obligatoire, ce que votre complémentaire santé peut vous rembourser et ce qui peut rester à votre charge. Les dépassements figurant dans ce schéma n’existent pas systématiquement. La dépense réelle est alors égale à la base de remboursement.

Généralement, les postes principaux des formules de complémentaire santé sont :

- L’hospitalisation : il regroupe notamment les frais de séjour, le forfait journalier hospitalier, les frais de chirurgie et d’anesthésie, les frais de transport, ainsi que les frais d’une chambre particulière.

- Le dentaire : il regroupe notamment les soins dentaires (détartrage, traitement d’une carie, …), les prothèses dentaires, l’orthodontie, et certains actes médicaux non pris en charge par la Sécurité Sociale, comme les implants.

- L’optique : il regroupe les dépenses en équipement (monture et verres), les lentilles de contact, ainsi que la chirurgie réfractive.

- Les soins courants : il regroupe notamment les consultations chez un médecin généraliste ou un spécialiste, la médecine naturelle, les auxiliaires médicaux, les actes techniques médicaux, l’imagerie médicale, les frais de pharmacie, …

- Parfois, d’autres postes existent, regroupant des prestations diverses (prothèses et appareillages, cures thermales, …). Chaque mutuelle organise ces postes supplémentaires différemment.

Les garanties d’une mutuelle santé sont exprimées soit en pourcentage, soit en euros.

Dans le cas d’un remboursement exprimé en pourcentage, le remboursement se calcule selon une base donnée par la Sécurité Sociale (SS) : la base de remboursement (BR) (appelée également tarif de convention (TC)).

Par ailleurs, les pourcentages indiqués sur un tableau de garanties correspondent au remboursement Sécurité Sociale + Complémentaire Santé

Ainsi, un tableau de garanties annonçant un remboursement à 100% signifie que le remboursement Sécurité Sociale + Mutuelle sera égal à la base de remboursement.

Néanmoins, si votre praticien procède à des dépassements d’honoraires, ceux-ci ne seront pas forcément remboursés et resteront à votre charge.

Une garantie à hauteur de 150 % de la base de remboursement (Assurance maladie obligatoire incluse) signifie que votre remboursement total (Assurance maladie obligatoire + complémentaire santé) pourra atteindre 50 % de plus que la base de remboursement de l’Assurance maladie obligatoire.

Dans le cas d’un remboursement exprimé en €, le remboursement est fixe et connu par avance. Une garantie à hauteur de 250 € signifie que le remboursement de votre complémentaire santé atteindra au maximum 250 €, en plus de ce qui est éventuellement remboursé par l’assurance maladie obligatoire.

Vos besoins dépendent de :

- votre âge

- la composition de votre foyer et votre situation familiale (avez-vous besoin de couvrir votre conjoint, vos enfants…)

- vos besoins en soins (par exemple la fréquence de vos consultations, si vous portez des lunettes…) actuels ou futurs

- vos habitudes de consommation de soins (médecins pratiquant des dépassements d’honoraires…)

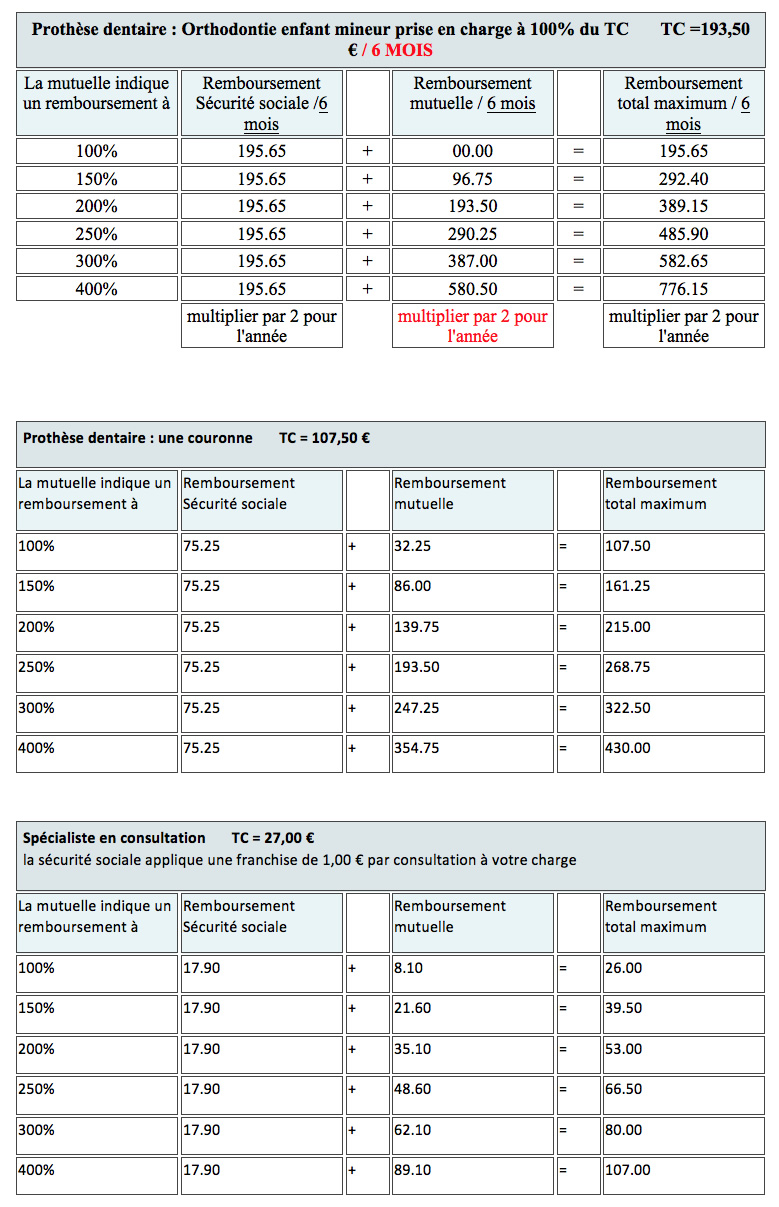

Quelques exemples