Vous êtes concerné (e) par le versement de 60 % en janvier 2021 si vous avez déclaré en 2020, pour vos revenus 2019, les dépenses ouvrant droit aux réductions/crédits d’impôt listés dans ce tableau.

LOI DE DE FINANCES 2021 (Dernière mise à jour le 29 décembre 2020)

La loi de finances pour 2021, promulguée le 29 décembre 2020, aménage certains dispositifs.

Voici un résumé des principales mesures de la LF 2021 :

Impôt sur le revenu et sur le patrimoine (particuliers)

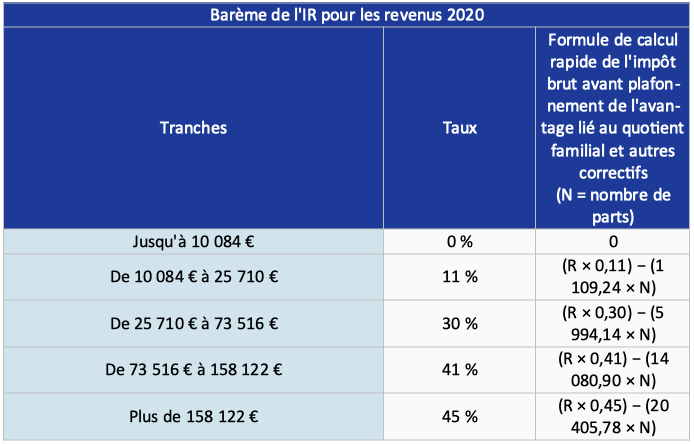

Le barème de l’IR pour les revenus 2020 est revalorisé en fonction de l’inflation (+0,2 %).

Les taux de PASS sont corrélativement aménagés.

Retenue à la source des non-résidents : La retenue à la source spécifique, partiellement libératoire, sur les salaires et revenus assimilés de source française des contribuables non-résidents, prévue à l’article 182 A du CGI est finalement maintenue.

Prestation compensatoire mixte : Conformément à la décision du Conseil constitutionnel du 31 janvier 2020, les prestations compensatoires mixtes (versées pour parties en capital et pour partie en rente) pourront bénéficier d’une réduction d’impôt de 25% si la partie en capital est versée dans les 12 mois du divorce.

Déductibilité de la contribution aux charges du mariage : La contribution aux charges du mariage pourra être déduite du revenu imposable de l’époux qui la verse même lorsque son montant n’est pas fixé ou homologué par le juge.

Plus-value immobilière : création d’un nouvel abattement exceptionnel : Un abattement exceptionnel de 70 % (voire 85 %) sera applicable sur les plus-values immobilières résultant de la cession de biens immobiliers bâtis, ou de droits relatifs à ces mêmes biens, situés dans une zone spécifique (opérations de revitalisation du territoire (ORT) ou grandes opérations d’urbanisme (GOU)).

Ce dispositif sera applicable sous certaines conditions, dont notamment l’engagement du cessionnaire de démolir les constructions pour réaliser un bâtiment collectif dans un délai de 4 ans.

Défiscalisation (particuliers et professionnels)

Pinel : Le dispositif Pinel sera prorogé jusqu’au 31 décembre 2024, avec cependant une baisse progressive du taux de la réduction pour les années 2023 et 2024.

En outre, les logements que le contribuable fait construire seront concernés par le recentrage du dispositif à compter de 2021, en faveur des logements collectifs.

Réduction Madelin IR-PME, IR FIP, FCPI : La LF 2021 maintient, pour 2021, l’augmentation du taux de la réduction à 25 % applicable normalement jusqu’au 31 décembre 2020 pour la réduction IR PME Madelin, ESUS, FIP et FCPI. Ainsi le taux majoré est applicable aux souscriptions réalisées en 2021.

Cependant, son entrée en vigueur est conditionnée par la validation de l’Union Européenne. Par ailleurs, à titre exceptionnel et seulement pour l’année 2021, le plafonnement global des niches fiscales applicable aux réductions d’impôt pour souscription au capital d’ESUS et de foncières solidaires est majoré de 3 000 €.

Enfin, les secteurs éligibles dans les FIP outre-mer sont élargis et alignés sur ceux applicables aux FIP de droit commun et aux FIP Corse.

Transition énergétique (CITE/MaPrimeRénov’) : Le crédit d’impôt pour la transition énergétique (CITE), qui est supprimé à compter du 31 décembre 2020, ne sera pas reconduit. La loi de finances pour 2020 a en effet prévu qu’il soit remplacé par une prime contemporaine à la réalisation de la dépense, appelée “MaPrimeRénov’’, versée par l’Anah.

Toutefois, la LF 2021 prévoit des mesures transitoires pour le CITE :

- Pour les dépenses engagées en 2018 mais payées en 2020 (pouvant bénéficier du CITE dans ses règles applicables avant la LF 2020),

- ET pour certaines dépenses engagées en 2019 ou 2020 et payées en 2021 (pouvant bénéficier du CITE dans ses règles applicables depuis la LF 2020).

Un crédit d’impôt en faveur de l’acquisition et de la pose de systèmes de charge pour véhicule électrique est spécifiquement créé. Il est destiné à maintenir le niveau d’avantage fiscal que procurait le CITE.

La Loi de Finance reprend la mesure de renforcement du dispositif MaPrimeRénov’, annoncé début octobre par le gouvernement (extension à tous les contribuables sans condition de ressources, et aux logements mis en location).

Crédit d’impôt exceptionnel en faveur des abandons de loyers (covid-19) : Un crédit exceptionnel est octroyé en faveur des bailleurs consentant des abandons de loyers au profit de leurs locataires particulièrement touchés durant la période de confinement.

Création d’un nouveau crédit d’impôt pour la rénovation énergétique des locaux des PME : Un crédit d’impôt est institué pour les PME lorsqu’elles réalisent des dépenses de rénovation énergétique de leurs locaux professionnels à usage tertiaire.

Prorogation de certains avantages fiscaux :

- le PTZ est applicable jusqu’au 31 décembre 2022 (au lieu du 31 décembre 2021). A compter de 2022, il sera accordé en fonction des ressources contemporaines du demandeur et non des revenus N-2.

- les régimes de faveurs dans certaines zones sont prorogés jusqu’au 31 décembre 2022 (ZRR, ZFU…),

- Le crédit d’impôt pour dépenses dans l’habitation principale en faveur de l’aide aux personnes est prorogé pour 3 ans, soit jusqu’au 31 décembre 2023,

- La réduction d’IR DEFI-Forêt est prorogée de deux ans, soit jusqu’au 31 décembre 2022,

- La réduction Girardin logement est prorogée pour 3 ans, soit jusqu’au 31 décembre 2023,

- Le dispositif d’exonération temporaire d’IS en cas de reprise d’entreprise industrielle en difficulté est prorogé jusqu’au 31 décembre 2021,

- La réduction d’impôt pour mise à disposition d’une flotte de vélo est prorogée de 3 ans, soit jusqu’au 31 décembre 2024,

- Le crédit d’impôt agriculture biologique est prorogé de deux ans, soit jusqu’au 31 décembre 2022,

Par ailleurs, un crédit d’impôt pour les exploitants agricoles certifiés “exploitant de haute valeur environnementale” est créé et peut se cumuler avec le crédit d’impôt agriculture biologique. - La réduction SOFICA est prorogée pour 3 ans, soit jusqu’au 31 décembre 2023.

Fiscalité des professionnels

Suppression progressive de la majoration de 25 % des bénéfices pour non adhésion à un organisme de gestion agréé (OGA)

La majoration de 1,25 sur les revenus des titulaires de BIC, BNC ou BA non adhérents d’un organisme de gestion agréé ou qui ne font pas appel à un professionnel de l’expertise comptable autorisé par l’administration, est progressivement réduite avant sa suppression d’ici l’IR 2023.

Taux réduit d’IS PME – relèvement du seuil

Le chiffre d’affaires limite des PME pour le bénéfice du taux réduit d’IS à 15 % est porté à 10 millions d’euros (contre 7,63 millions d’euros) pour les exercices ouverts à compter de 2021.

Incitation à la réévaluation libre d’actifs des entreprises : Les entreprises bénéficient d’une neutralisation fiscale temporaire en cas de réévaluation libre de l’ensemble de leurs immobilisations corporelles et financières.

Ce tempérament s’applique à la première opération de réévaluation constatée au terme d’un exercice clos à compter du 31 décembre 2020 et jusqu’au 31 décembre 2022.

Étalement de la plus-value réalisée lors d’une opération de cession-bail d’immeuble par une entreprise (ou lease-back)

Lors d’une opération de cession-bail d’immeuble réalisée par une entreprise (ou lease-back d’immeuble), la plus-value pourra être étalée sur la durée du contrat de crédit-bail, sans pouvoir excéder 15 ans.

Cette mesure, applicable sur option, est effective pour les opérations engagées entre le 28 septembre 2020 et le 31 décembre 2022.

Rappel de certaines mesures prises par la loi de finances pour 2020

Revalorisation des seuils du micro-BIC, micro-BNC et micro-BA

Les seuils des régimes micro, ainsi que le seuil de franchise en base de TVA, ont été revalorisés l’an dernier par la loi de finances pour 2020 en fonction de l’évolution de la limite supérieure de la première tranche du barème de l’IR.

Pour mémoire, cette revalorisation s’applique pour une durée de trois ans soit pour les années 2020, 2021 et 2022.

Aucune revalorisation n’est donc effectuée au sein de la loi de finances pour 2021.

Rappel :

Ces seuils sont de :

- Micro-BIC : 72 600 € (pour les activités de services et location meublée) et 176 200 € (pour les activités d’achat-revente) ;

- Le micro-BNC : 72 600 € ;

- Le micro-BA : 85 800 € ;

- Le seuil de l’option pour le versement forfaitaire libératoire pour les micro-entrepreneurs est de 27 519 € ;

- Le seuil de la franchise en base de TVA est de 85 800 € (pour les activités d’achat-revente) et de 34 400 € (pour les activités de services et location meublée)

Baisse du taux d’IS

Pour rappel, la baisse de l’IS se poursuit : le taux de droit commun est de 28 % depuis le 1er janvier 2020 (et toujours un taux de 15 % sur le bénéfice imposable compris entre 0 € et 38 120 €) et sera de 26,5 % en 2021.

Le taux d’IS est différent pour les entreprises ayant plus de 250 000 000 € de chiffres d’affaires :

- Pour les exercices ouverts en 2020, le taux d’IS est de 28 % jusqu’à 500 000 € de bénéfice, puis 31 % au-delà (au lieu d’un taux de 28 % sur l’ensemble du bénéfice) ;

- Pour les exercices ouverts en 2021, le taux d’IS est de 27,5 % sur l’ensemble du bénéfice (au lieu de 26,5 %).

La LF 2021 n’a apporté aucune précision complémentaire sur ce sujet.

Baisse de l’IR sur les revenus 2020

Pour rappel, la loi de finances pour 2020 a aménagé le barème de l’IR pour les revenus 2020 et le taux de prélèvement à la source à compter de janvier 2020 : la tranche à 14 % a été abaissée à 11 % et l’application de la décote a été renforcée.

Cette baisse est quasi neutre pour les contribuables taxés à 30 % et au-delà :

- Pour les contribuables taxés à une TMI de 30 %, le gain est matériellement limité à 125 € ;

- Pour les contribuables taxés à 41 % ou 45 %, cette baisse n’a aucun effet sur leur imposition (du fait de l’abaissement du seuil d’entrée dans la tranche à 41 %).

Le site impots.gouv.fr a mis ligne un simulateur pour permettre d’estimer l’impact de cette mesure.

Impôt sur le revenu : barème et calcul

Revalorisation du barème de l’IR pour 2020

Comme chaque année, le barème de l’IR est revalorisé pour l’imposition des revenus 2020 : + 0,02%.

Plafonnement du quotient familial

Le plafonnement de l’avantage lié aux parts supplémentaires est également revalorisé.

Le plafonnement de l’avantage fiscal lié au rattachement d’un enfant passe de 5 947 € à 5 959 €.

La réduction résultant du quotient familial, plafonnée à 1 567 € passe à 1 570 €.

Le plafonnement de l’avantage fiscal accordé aux personnes seules passe de 3 697 € à 3 704 € lorsque le contribuable a un enfant à charge et de 936 € à 938 € lorsque le contribuable n’a pas de personne à charge.

Les contribuables qui bénéficient de certaines demi-parts supplémentaires de quotient familial (invalidité, pension d’invalidité, carte du combattant, etc.) peuvent bénéficier d’une réduction d’impôt susceptible de compléter celle résultant de la majoration de quotient familial qui leur est accordée par ailleurs. Le plafonnement de cet avantage fiscal passe de 1 562 € à 1 565 €.

De la même manière, le plafonnement de l’avantage fiscal complémentaire accordé aux contribuables veufs ayant des enfants ou des personnes invalides à charge passe de 1 745 € à 1 748 €.

La décote

Pour rappel, lorsque le montant de l’impôt est inférieur à un certain montant, une décote est appliquée au montant de l’impôt afin d’alléger la pression fiscale. En pratique, la décote est égale à la différence entre un seuil (1 208 € et 1 990 €) et les 75 % du montant de l’impôt.

Le plafond passe de 777 € à 779 € pour les contribuables célibataires, divorcés ou veufs et à 1 286 € 1 289 € pour les contribuables soumis à imposition commune

PER : Dispense d’acompte en cas de sortie en capital (article 40 de la loi ; CGI art. 242 quater)

Rappel :

Lors de la sortie en capital d’un PER, le contribuable est notamment taxé au PFU ou IR sur option globale + 17,2 % de prélèvements sociaux sur les gains(intérêts) issus des versements volontaires, d’épargne salariale (non exonérés) ou obligatoires. Ces gains font l’objet d’un acompte de 30 % prélevé par la compagnie d’assurance ou le gestionnaire.

CGI art. 158 5 b quinquies

Pour ce faire, contribuable dont le revenu fiscal de référence (RFR) de N- 2 est inférieur à 25 000 € (célibataires, divorcés, veufs) ou 50 000 € (contribuables soumis à imposition commune) peut demander à être dispensé de prélèvement forfaitaire non libératoire 12,80 %. Il doit pour cela formuler sa demande de dispense du prélèvement au plus tard le 30 novembre de l’année précédant celle du paiement des revenus.

En pratique, les députés constatent que les personnes physiques ne pourront pas formuler la demande de dispense du prélèvement dans ce délai lorsqu’elles n’ont pas été mesure de l’anticiper l’année qui précède la sortie en capital.

Dès lors, la LF prévoit d’appliquer la même règle que pour les rachats en assurance-vie, à savoir le fait de pouvoir formuler la demande de dispense au plus tard lors de l’encaissement des revenus (produits afférents aux versements réalisés sur un PER).

CGI, art. 242 quater

Tableau synthétique des mesures de la LF 2021

Télécharger le document en pdf